Essensmarken sind ein bargeldloser Essenszuschuss, der Arbeitenehmer:innen ausgehändigt wird, um diese im Restaurant, Gaststätten, Kantinen, Bäckereien usw. in Zahlung zu geben. Für den Angestellten liegt - bei Einhaltung der gesetzlichen Vorgaben - kein geldwerter Lohnvorteil zugrunde, sodass der Essenszuschuss steuer- und abgabenfrei ist. Somit können Essensmarken zur Nettolohnoptimierung eingesetzt werden und es ergeben sich steuerliche Vorteile für Arbeitgeber und Arbeitnehmer:in.

Wann ist ein Essenszuschuss vom Arbeitgeber vollkommen steuerfrei?

Warum ist die mikan-Essensmarke besonders interessant für Unternehmen?

Wann können mikan-Essensmarken eingelöst werden?

Amtlicher Sachbezugswert 2021

Zuzahlung durch die Mitarbeiter:innen

Wieso sind die Essensmarken auf 15 Stück pro Monat limitiert?

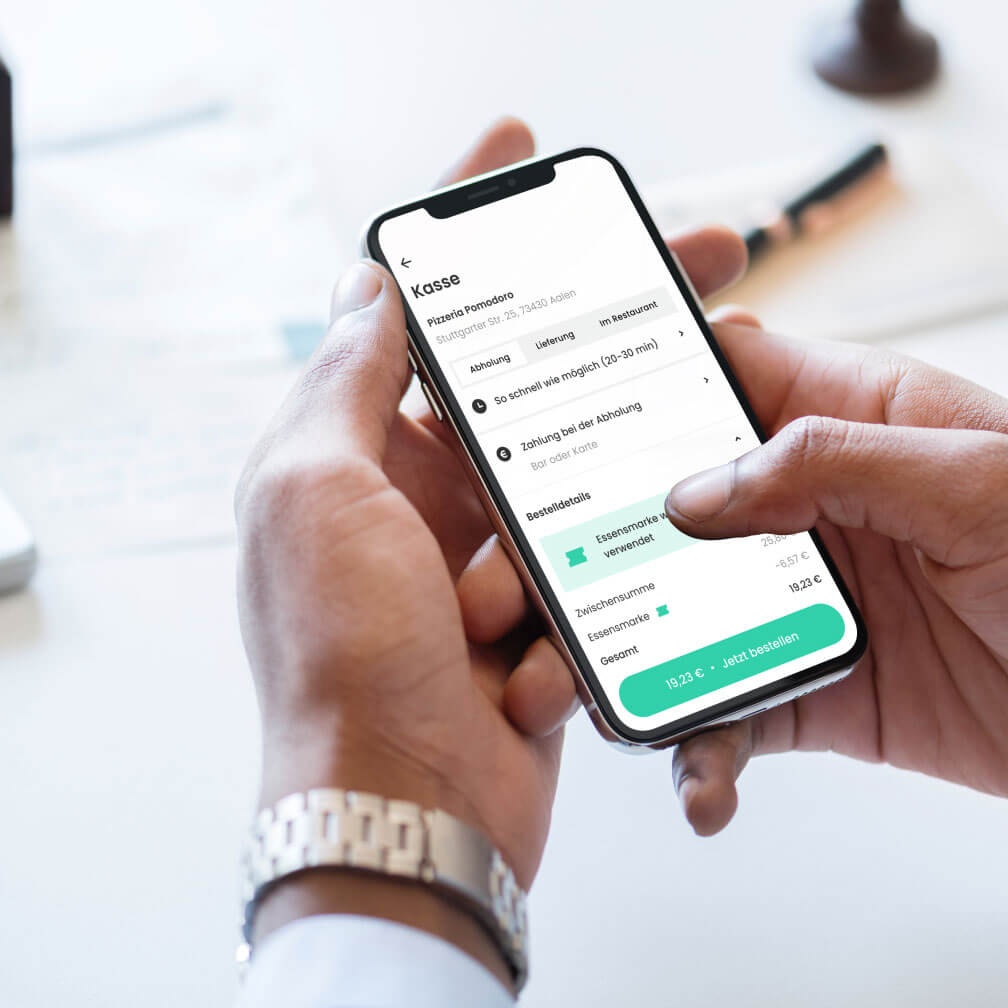

Automatische Überprüfung der Subventionsfähigkeit in der App - statt manueller Überprüfung jeder Rechnung.

Mitarbeiter*innen bezahlen direkt bei der Bestellung einen vergünstigten Preis - statt nachträglicher Verrechnung mit dem Gehalt im Folgemonat.

Gastronomen erhalten sofort den vollen Preis - keine Rückerstattung, kein buchhalterischer Mehraufwand

Wir verwenden Cookies.

Wenn Sie auf "Akzeptieren" klicken, stimmen Sie der Speicherung von Cookies auf Ihrem Gerät zu, um die Navigation auf der Website zu verbessern und die Nutzung der Website zu analysieren. Weitere Informationen finden Sie in unserer Datenschutzrichtlinie.